红包分享

红包分享 钱包管理

钱包管理

高速公路的发家史,为什么好多人都抢占高速公路市场

2020-06-30 09:45:08

0

0- 0

- 0

中国高速公路通过20年的时间逐渐追赶上发达国家60年的高速公路建设总里程,取得辉煌成就。同时,就管理模式而言,我国高速公路从“公管到企管”、“收税变收费”的两大模式转变亦是推动高速基建快速成型的重要推手。截止今日,中国市场上已经拥有20家企业作为管理主体的高速公路上市企业。

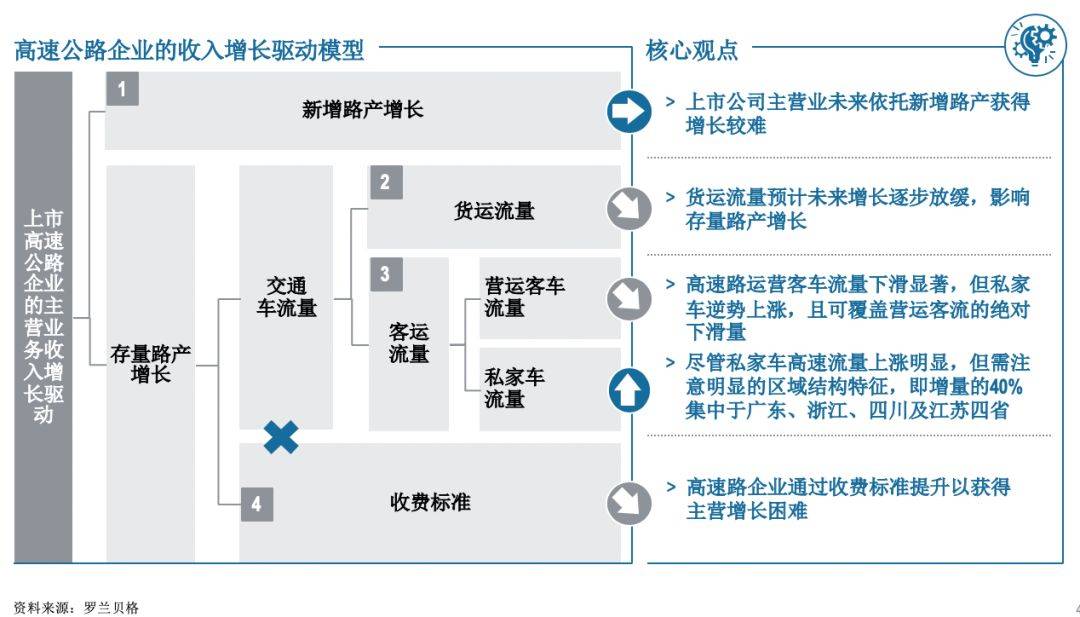

基于近年来罗兰贝格对中国高速公路行业持续且深入的研究,我们认为,中国高速路企目前呈现三大主要特征:一、经营主体分散,二、增长驱动承压,三、盈利空间趋窄。我国高速公路企业正一定程度面临新时代下的增长压力。

而在本次新冠疫情之下,政府先后两次延长小型客车重大节假日免费通行,最终推出疫情防控期间所有车辆免收全国公路通行费的政策,预计将导致高速公路企业收入损失三分之一,对增长承压的路企而言,进一步加剧了增长与盈利风险,带来更大挑战。

为进一步挖掘公路企业收入承压的背后根因,并对未来市场走向进行合理预测,我们整理出了对于高速路企收入增长的模型分析框架。而通过对其中收入驱动的逐一拆解,我们判断,高速公路上市公司未来主营业务收入仍将进一步承压。

中国高速路企应加速流量变现3.0阶段探索:国内高速公路企业的发展已在客货流变现的角度上经历了1.0-2.0的阶段:即利用客货流在路产/路网的边界内探索变现可能。1.0阶段中路企主要以传统服务区消费与油品销售等模式进行变现。部分领先企业则在此基础上对变现模式进一步延伸,继而发展出客货流变现2.0阶段,开启了围绕高速公路的品牌化商业及广告、物流装卸场站及园区等模式。目前,领先实践已经开始思考突破既有路产边界,与大消费、大商贸及大物流的深度融合,开启了对3.0阶段的探索。